Finanzierung

Rechtliche Grundlage

Als fester Bestandteil der sächsischen Schullandschaft besteht auch für Schulen in freier Trägerschaft ein in der Sächsischen Verfassung - Artikel 102 - verankerter Anspruch auf staatliche Finanzmittel.

»Unterricht und Lernmittel an den Schulen in öffentlicher Trägerschaft sind unentgeltlich. Soweit Schulen in freier Trägerschaft, welche die Aufgaben von Schulen in öffentlicher Trägerschaft wahrnehmen, eine gleichartige Befreiung gewähren, haben sie Anspruch auf finanziellen Ausgleich.«

Details regelt das Gesetz über Schulen in freier Trägerschaft. Demnach können auf gemeinnütziger Grundlage arbeitende Schulen unter bestimmten Voraussetzungen Zuschüsse vom Freistaat Sachsen erhalten.

Finanzierung von Ersatzschulen

Ersatzschulen haben einen Anspruch auf staatliche Förderung. Der Freistaat Sachsen, der die Finanzierungsmodalitäten eigenständig regelt, vergibt den Zuschuss grundsätzlich erst nach Ablauf einer Wartefrist von drei Jahren.

Die Höhe der Finanzierung basiert auf einer bildungsgangspezifischen Berechnung, der Parametern aus dem öffentlichen Schulwesen zugrunde liegen. Daraus werden Pauschalbeträge pro Schuljahr und Schülerin / Schüler für die einzelnen Schularten und Bildungsgänge (Schülerausgabensätze) festgelegt.

Finanzierung von Ergänzungsschulen

Ergänzungsschulen können keine staatliche Finanzhilfe beantragen.

Schulgeld

Schulen in freier Trägerschaft verlangen in der Regel Schulgeld. Eine Auswahl der Schülerin oder des Schülers nach den Besitzverhältnissen durch die Schule ist nicht zulässig (Sonderungsverbot). Unter Beachtung dieses Sonderungsverbotes entscheiden die Schulträger eigenverantwortlich, ob und in welcher Höhe sie Schulgeld erheben möchten.

Wenn Schulen diese Entscheidung für sich treffen, müssen sie entweder einen Ausgleich dafür vom Freistaat erhalten oder die staatlichen Zuschüsse müssen so bemessen sein, dass die Einhaltung aller Genehmigungsvoraussetzungen ohne die Erhebung von Schulgeld möglich ist.

Hintergründe zur Novellierung des Gesetzes im Jahr 2015

Der Sächsische Verfassungsgerichtshof ist in seinem Urteil vom 15.11.2013 zu dem Ergebnis gelangt, dass die geltenden Finanzierungsregelungen die Pflicht zur Förderung des Ersatzschulwesens, die Privatschulfreiheit und das Gleichbehandlungsgebot verletzen. Der Gesetzgeber habe die Höhe der laufenden Zuschüsse für die Sachkosten bereits im Jahr 2007 lediglich frei geschätzt, also nicht mittels einer vertretbaren Methode realitätsnah festgelegt und dies auch bei der Änderung der Vorschriften nicht nachgeholt. Darüber hinaus habe er nicht beachtet, dass allgemeinbildende Ersatzschulen, die ganz oder teilweise auf Schulgeld verzichten, hierfür nach der Sächsischen Verfassung einen finanziellen Ausgleich erhalten müssen. Außerdem seien die Bestimmungen zur – grundsätzlich zulässigen – Wartefrist bis zum Einsetzen der Förderung nicht so ausgestaltet worden, dass geprüft werden kann, ob unter Berücksichtigung der nach Ablauf der Wartefrist gewährten Finanzhilfen die Gründung von Ersatzschulen weiterhin faktisch möglich ist.

Das Urteil gibt jedoch keine Hinweise auf die konkrete Höhe der Zuschüsse.

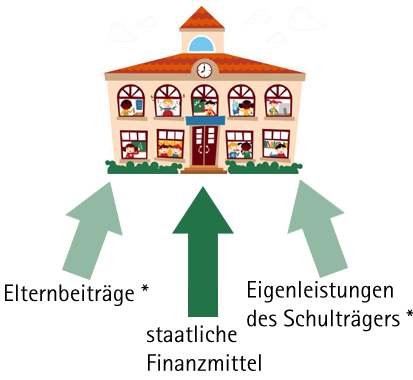

Auch kann der Gesetzgeber Eigenleistungen der freien Schulen berücksichtigen, »weil diejenigen, die eine Ersatzschule gründen und betreiben, damit auch eigene bildungspolitische Zwecke verfolgen, und von ihnen deshalb auch eine Bereitschaft zu finanziellen Opfern erwartet werden kann« (s. Urteilsbegründung C. I. Nr. 3, Buchst. a Doppelbuchst. cc). Deshalb ist laut Verfassungsgerichtshof auch nichts dagegen einzuwenden, »wenn die Ersatzschulfinanzierung von einem »Drei-Säulen-Modell« ausgeht, das sich aus staatlichen Zuschüssen, Beiträgen der Schüler bzw. Eltern und sonstigen Eigenleistungen des Schulträgers zusammensetzt« (s. Urteilsbegründung C. I. Nr. 3, Buchst. a Doppelbuchst. cc).

Drei-Säulen-Modell

Berechnung des Schülerinnen- und Schülerausgabensatzes

Die Kostenstruktur der Schulen in freier Trägerschaft ist sehr unterschiedlich und es liegen bisher keine detaillierten Daten zu deren Ausgaben und Einnahmen vor. Die Berechnung der Schülerinnen- und Schülerausgabensätze orientiert sich deshalb an den Kosten der öffentlichen Schulen. Dieser Schülerinnen- und Schülerausgabensatz besteht nach wie vor aus einem Personalausgaben- und einem Sachausgabenanteil. Unter Berücksichtigung der Gehaltsentwicklung bei Lehrerinnen und Lehrern im Dienst des Freistaates und des sächsischen Verbraucherpreisindex werden die Schülerinnen- und Schülerausgabensätze jährlich angepasst und als Pro-Kopf-Betrag an die Schulträger ausgezahlt.

Personalausgabenanteil

Die Höhe des Personalausgabenanteils errechnet sich - wie bisher - nach einer Sollkostenformel, die auf den für das öffentliche Schulwesen normierten Parametern beruht. Dazu gehören die Stundentafeln für den jeweiligen Bildungsgang, die Unterrichtsverpflichtungen für die Lehrerinnen und Lehrer und die sogenannten Klassenrichtwerte.

Als dynamisches Element fließen die Bruttojahresgehälter der Lehrerinnen und Lehrer im Dienst des Freistaates, einschließlich Arbeitgeberanteil, in die Berechnung ein.

Im Gegensatz zur bisherigen Regelung wird nun ein Durchschnitt aus allen in der jeweiligen Schulart tätigen Gehaltsgruppen, einschließlich der verbeamteten Lehrerinnen und Lehrer, errechnet. Bei der bisherigen gesetzlichen Regelung wurden nur die Gehaltsgruppen in die Berechnung einbezogen, in der sich die Mehrzahl der Lehrerinnen und Lehrer befand.

Getreu dem »Drei-Säulen-Modell« wird auch künftig von einem Eigenanteil der freien Schulträgern ausgegangen. Einen Absenkungsfaktor bei der Personalausgabenberechnung gibt es wie bisher. Er beträgt in der Sollkostenformel und mit Ausnahme der Förderschulen für alle Schularten allerdings nicht mehr 0,8 sondern 0,9.

Mit den so ermittelten Personalausgaben können die Genehmigungsvoraussetzungen für eine Schule erfüllt werden. Sollen die Lehrerinnen und Lehrer wie an öffentlichen Schulen bezahlt werden, ist hier Raum für den Eigenanteil. Damit erhalten die Förderschulen rechnerisch 100 Prozent der für Lehrerinnen und Lehrer an Schulen in öffentlicher Trägerschaft ermittelten Personalausgaben und die übrigen Schulen 90 Prozent.

Die Sollkostenformel enthält auch einen so genannten bedarfserhöhenden Faktor. Damit wird auch für die freien Schulen der Umstand berücksichtigt, dass an den öffentlichen Schulen nicht alle Lehrerinnen und Lehrer im vollen Umfang für den Unterricht zur Verfügung stehen. Er berücksichtigt also den Umfang an Minderung der Unterrichtsverpflichtung durch zum Beispiel Altersermäßigungen oder Freistellungen. Zudem wird damit auch der zusätzlichen Bedarf für den so genannten Ergänzungsbereich berücksichtigt, der z. B. auch bei der Unterrichtsabsicherung hilft, wenn Lehrerinnen und Lehrer ausfallen.

Bisher gab es zwar auch schon einen solchen Faktor, der aber mit pauschalen Werten festgelegt war (z. B. 1,06 für allgemeinbildende Schulen). Jetzt entspricht er in der jeweiligen Schulart den tatsächlichen Aufwendungen für öffentliche Schulen.

Sachausgabenanteil

Der Sachausgabenanteil ist auf der Grundlage der Haushaltsrechnung der Kommunen und des Freistaates anhand der tatsächlichen Ausgaben für das Schulwesen in öffentlicher Trägerschaft empirisch ermittelt worden. Für die Ausgaben der Kommunen wurde dabei auf die Daten des statistischen Landesamtes zurückgegriffen. Berechnet wurden Durchschnittswerte auf Basis der aktuellsten Daten für jeweils drei vergangene Haushaltsjahre. Bei den Ausgaben für Investitionen wurde der Durchschnittswert aus zehn Haushaltsjahren berechnet, um mögliche Unwuchten auszugleichen.

Mitwirkungspflicht der freien Schulträger

Die bisherige Verwendungsnachweisprüfung entfällt. Konkrete Vorgaben zur Mittelverwendung im Sinne des Zuwendungsrechts für freiwillige Fördermittel verbieten sich. Durch die Orientierung der staatlichen Finanzhilfe an der Höhe der Ausgaben für Schulen in öffentlicher Trägerschaft ist eine Überfinanzierung ausgeschlossen.

Stattdessen gibt es nun eine Mitwirkungspflicht der freien Schulträger. Sie müssen Auskunft zu Einnahmen und Ausgaben im Zusammenhang mit dem Schulbetrieb geben. Aufgrund dieser Auskünfte kann die Forderung des Verfassungsgerichtshofs an den Gesetzgeber erfüllt werden, das gewählte Fördermodell bezüglich seiner Auswirkungen auf die Praxis fortlaufend zu beobachten.

Wartefrist

Nach Gründung einer Schule in freier Trägerschaft muss der Schulträger zunächst unter Beweis stellen, dass er seine Schule auf Dauer ordnungsgemäß betreiben kann und die Schule von den Schülerinnen und Schülern angenommen wird.

Die dafür vorgesehene Wartefrist wurde jedoch von vier auf drei Jahre verkürzt.

Bereits die Rückkehr von der vierjährigen zur auch früher im Freistaat geltenden dreijährigen Wartefrist bedeutet eine erhebliche Erleichterung für die freien Schulträger.

Zudem wird bereits ab Aufnahme des Schulbetriebs, also ohne Wartefrist, ein anteiliger Zuschuss im Umfang von 40 Prozent des Schülerinnen- und Schülerausgabensatzes gewährt. Zusätzlich erhält der Schulträger nach Ablauf der Wartefrist rückwirkend in drei Jahresscheiben weitere 40 Prozent des Schülerinnen- und Schülerausgabensatzes nachgezahlt.

Überprüfungsklausel

Das neue Gesetz verbessert die finanzielle Lage der freien Träger erheblich. Die Anforderung des Verfassungsgerichtshofs an den Gesetzgeber, die Auswirkungen des gewählten Fördermodells zu beobachten wird durch eine Überprüfungsklausel umgesetzt. Spätestens nach Ablauf von vier Schuljahren muss die Staatsregierung die Zuschusshöhe prüfen und dem Landtag darüber berichten.